Kredit umschulden: Wie die Laufzeit Ihre Zinslast beeinflusst

Wenn es um Kredite geht, steht vor allem der Zinssatz im Fokus des Interesses. Er legt fest, zu welchen Kosten ein Darlehen in Anspruch genommen werden kann. Doch eine zweite Größe entscheidet ebenso stark darüber, was ein Kredit kostet: die Laufzeit. Sie bestimmt, wie lange Zinsen anfallen, wie hoch die monatliche Rate ausfällt und damit letztlich auch, ob sich eine Umschuldung wirtschaftlich lohnt.

In Zeiten stark volatiler Finanzmärkte prüfen viele Haushalte ihre bestehenden Kreditverträge erneut. Wer einen laufenden Kredit durch ein günstigeres Darlehen ersetzt, kann seine Finanzierungskosten unter Umständen deutlich senken oder mehrere Verbindlichkeiten in einem wirtschaftlich sinnvollen Finanzierungsplan zusammenführen.

Ob sich dieser Schritt lohnt, hängt jedoch nicht nur vom neuen Zinssatz ab, sondern auch davon, wie die Laufzeit des neuen Kredits gestaltet ist. Der Zusammenhang zwischen Laufzeit, monatlicher Rate und Gesamtkosten für ein Darlehen wird häufig unterschätzt. Umso wichtiger ist es, diesen wesentlichen Faktor eines Finanzierungsmodells stärker in den Blick zu nehmen.

Die Korrelation von Laufzeit und Zinslast verstehen

Die Laufzeit eines Kredits beschreibt den Zeitraum zwischen Auszahlung und vollständiger Rückzahlung. In dieser Zeit fallen auf den noch offenen Kreditbetrag Zinsen an. Je länger ein Kredit läuft, desto länger zahlt der Kreditnehmer Zinsen. Gleichzeitig sinkt mit zunehmender Laufzeit meist die monatliche Rate, weil sich die Rückzahlung über mehr Monate verteilt.

Diese beiden Effekte wirken gegensätzlich:

Kurze Laufzeit

- Höhere monatliche Rate

- Geringere Gesamtzinskosten

Lange Laufzeit

- Niedrigere monatliche Rate

- Höhere Gesamtzinskosten

Der Grund liegt im Zinsmechanismus. Bei klassischen Ratenkrediten wird der Zinssatz auf die jeweils noch offene Restschuld angewendet. Wird diese schneller reduziert, sinkt auch der Betrag, auf den Zinsen berechnet werden.

Finanzexperten empfehlen deshalb, nicht nur auf die monatliche Rate zu schauen, sondern immer auch den Gesamtbetrag zu betrachten, der über die gesamte Laufzeit zurückgezahlt wird. Dieser Wert wird im Kreditvertrag als Gesamtbetrag ausgewiesen und umfasst sowohl Tilgung als auch Zinsen.

Die Laufzeit ist deshalb nicht nur eine Frage der monatlichen Belastung, sondern eine zentrale Stellschraube der gesamten Finanzierung.

Ein einfaches Rechenprinzip: Laufzeit kostet Geld

Das Grundprinzip, das die Laufzeit mit den Gesamtkosten eines Kredites in Relation setzt, ist mathematisch leicht nachvollziehbar: Ein Kredit über 20.000 Euro verursacht bei identischem Zinssatz unterschiedliche Gesamtkosten, je nachdem, wie der Rückzahlungsplan gestaltet ist.

Ein Beispiel aus der Praxis veranschaulicht den Effekt: Ein Ratenkredit über 20.000 € Kreditsumme wird zu einem effektiven Jahreszins von 6 % getilgt.

|

Laufzeit Monatliche Rate |

Gesamtbetrag |

Zinskosten |

|

|

36 Monate |

ca. 608 € |

ca. 21.900 € |

ca. 1.900 € |

|

72 Monate ca. 331 € |

ca. 23.800 € |

ca. 3.800 € |

|

(Beispielrechnung nach der üblichen Annuitätenformel für Ratenkredite.)

Der Vergleich zeigt deutlich:

- Die monatliche Rate sinkt bei längerer Laufzeit um fast 280 Euro.

- Gleichzeitig verdoppeln sich die Zinskosten nahezu.

Der Grund ist einfach:

Bei längerer Laufzeit bleibt die Restschuld länger bestehen. Dadurch fallen über einen längeren Zeitraum Zinsen an. Für Kreditnehmer bedeutet das: Eine niedrigere Monatsrate kann kurzfristig entlasten, erhöht aber häufig die Gesamtkosten der Finanzierung.

Während Kreditnehmer den Zinssatz meist genau vergleichen, wird der dritte Faktor oft weniger bewusst gewählt. Dabei kann gerade eine zu lange Laufzeit den finanziellen Vorteil eines vermeintlich günstigen Zinssatzes erheblich relativieren.

Umschuldung: Wann sich eine Anpassung der Laufzeit lohnt

Bei einer Umschuldung wird ein bestehender Kredit durch ein neues Darlehen ersetzt. Ziel ist in der Regel eine bessere Zinsstruktur, eine wirtschaftlich sinnvollere Monatsrate oder die Reduzierung der Gesamtbelastung, auch durch die Zusammenführung mehrerer Verbindlichkeiten.

Entscheidend ist dabei, ob sich der neue Kredit wirtschaftlich günstiger gestaltet. Ein niedrigerer Zinssatz allein reicht dafür nicht immer aus. Wird die Laufzeit durch die neuen Vertragskonditionen verlängert, können die zusätzlichen Zinsmonate den Vorteil relativieren.

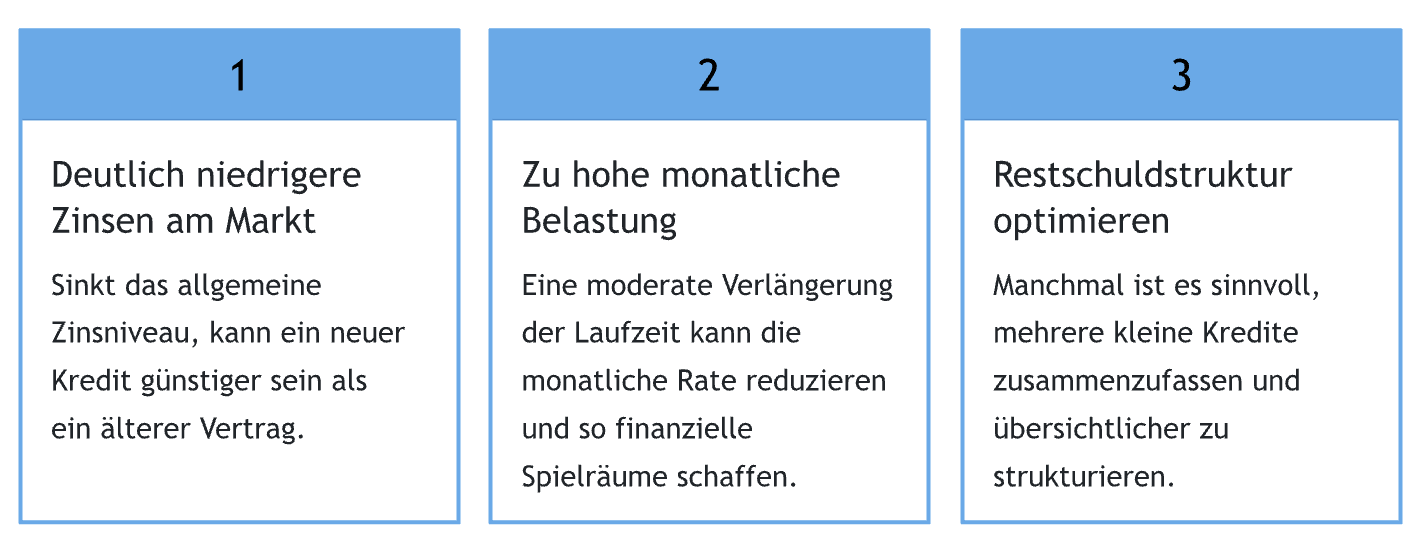

Eine Umschuldung kann sich besonders in drei Szenarien rechnen:

Wichtig ist dabei immer der Blick auf die Gesamtkosten des neuen Kredits. Auch sollte dabei nicht aus dem Fokus geraten, ob eine Umschuldung eventuelle Zusatzkosten für eine Sondertilgung mit sich bringt. In diesem Fall können die zusätzlichen Gebühren sich negativ auf die tatsächliche Ersparnis auswirken. Für Kreditnehmer ist deshalb die Frage entscheidend: Wo bekomme ich einen Kredit mit flexiblen Laufzeiten und kostenloser Sondertilgung?

Warum viele Kreditnehmer zu lange Laufzeiten wählen

In der Praxis orientieren sich viele Kreditnehmer primär an der monatlichen Rate. Eine niedrige Rate wirkt auf den ersten Blick attraktiv, weil sie das Haushaltsbudget weniger belastet. Doch genau dieser Ansatz führt häufig zu längeren Laufzeiten als eigentlich notwendig.

Finanzexperten sprechen hier manchmal von einer „Komfortfalle": Die Finanzierung fühlt sich kurzfristig entspannter an, wird langfristig jedoch teurer.

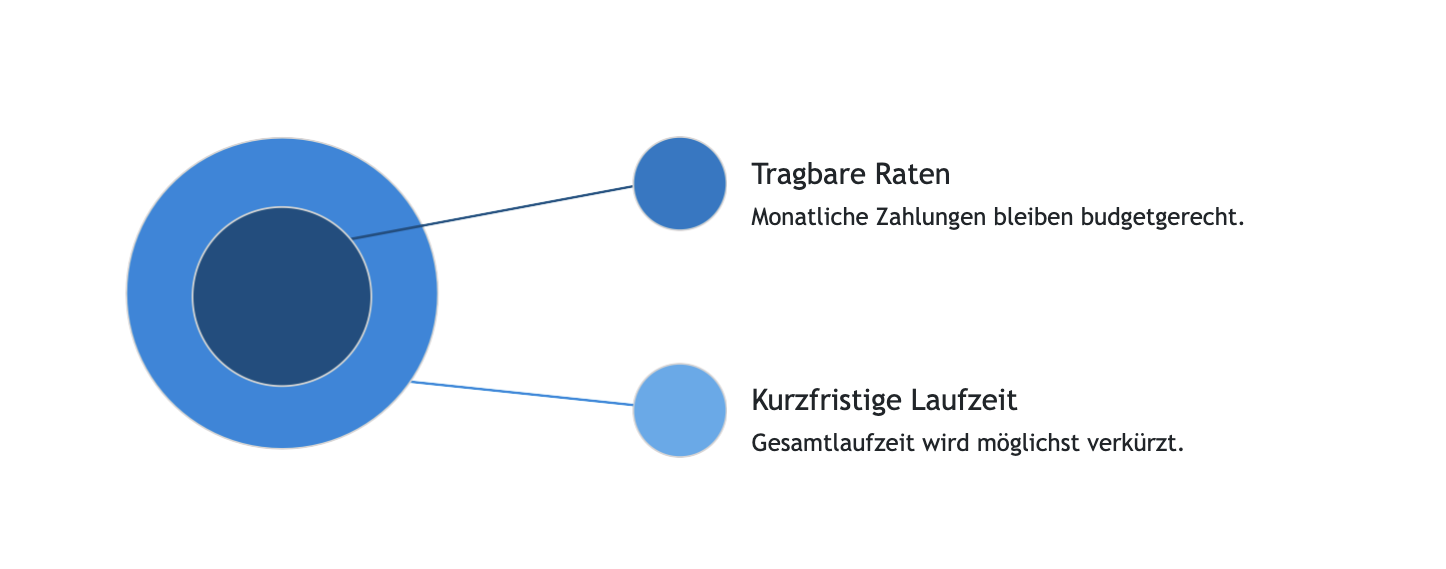

Eine ausgewogene Kreditstruktur sollte deshalb zwei Ziele miteinander verbinden:

„Aus diesem Grund ist die ‚perfekte' Kreditlaufzeit immer ein individuell berechneter Mittelweg zwischen für Sie auch in teuren Monaten tragbarer Rate, aber dennoch möglichst schneller Tilgung zur Vermeidung unnötiger Kosten", raten die Kreditexperten von smava Verbraucherinnen und Verbrauchern.

„Hierbei darf durchaus die persönliche Bewertung eine Rolle spielen: Manche Menschen empfinden eine niedrigere Rate als beruhigender, andere hingegen wollen mit höchstmöglichem Tempo schuldenfrei sein."

Wie Kreditnehmer die passende Laufzeit finden

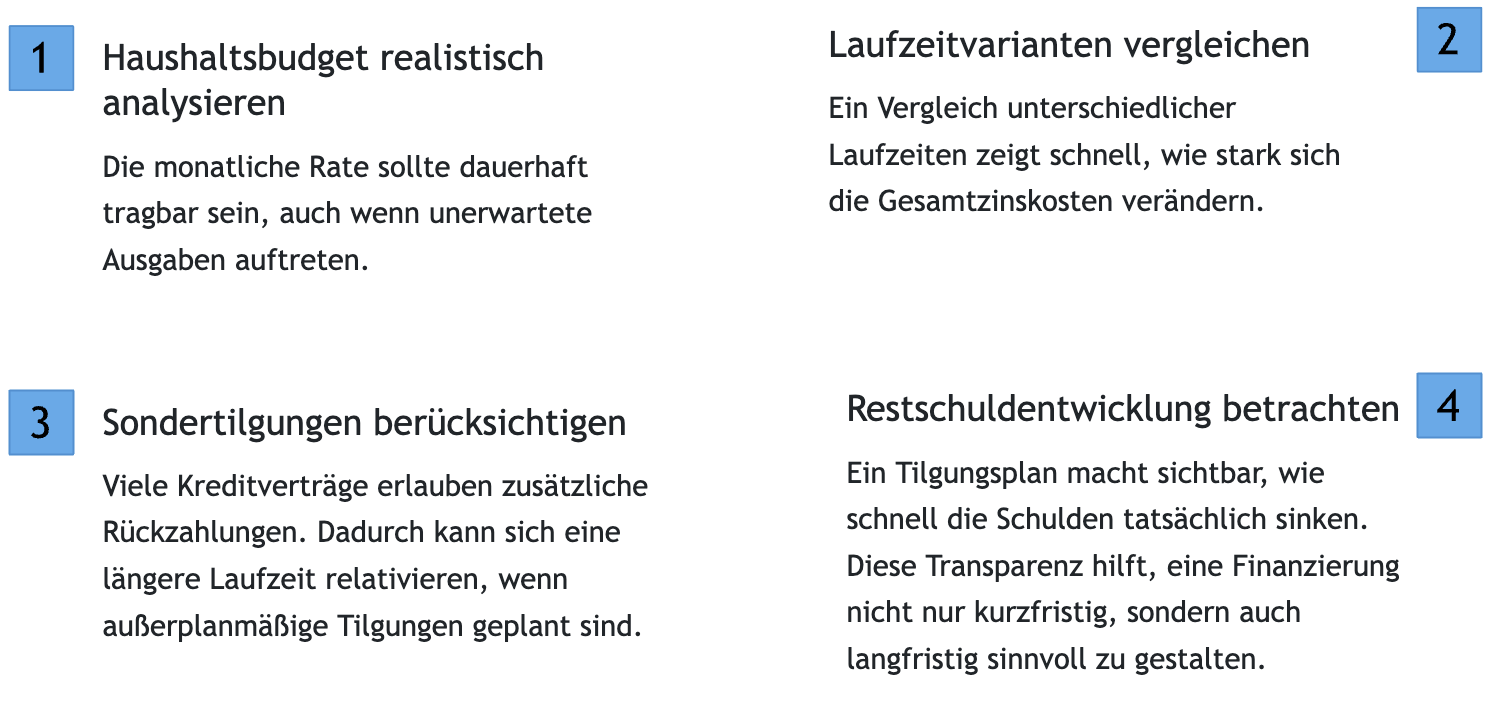

Wer eine Umschuldung oder einen neuen Kredit plant, kann mit einigen einfachen Schritten prüfen, welche Laufzeit sinnvoll ist.

Orientierung durch unabhängige Kreditvergleiche

Da Zinssätze, Laufzeiten und Kreditmodelle je nach Anbieter stark variieren können, nutzen viele Verbraucherinnen und Verbraucher im ersten Schritt Vergleichsplattformen oder unabhängige Beratungen. Solche Dienste bündeln Angebote verschiedener Banken und ermöglichen es, unterschiedliche Laufzeitmodelle direkt miteinander zu vergleichen. Dadurch wird sichtbar, welche Kombination aus Zinssatz und Rückzahlungsdauer tatsächlich die geringsten Gesamtkosten verursacht. Gerade bei Umschuldungen kann diese Marktübersicht hilfreich sein, weil sich Kreditkonditionen seit Abschluss des ursprünglichen Vertrags oft deutlich verändert haben.

Die Laufzeit als entscheidender Faktor für Kreditkosten: Der Zinssatz ist zwar ein zentraler Faktor jeder Finanzierung – doch ohne die passende Laufzeit sagt er wenig über die tatsächlichen Kreditkosten aus. Wer eine Umschuldung prüft, sollte deshalb immer das Zusammenspiel von Zinssatz, Laufzeit und Gesamtkosten betrachten. Erst dieser Gesamtblick zeigt, ob ein neuer Kredit tatsächlich günstiger ist – und welche Ratenstruktur langfristig die sinnvollste Lösung darstellt.

Mehr Informationen: Kredit